048-228-2501

048-228-2501

お問い合わせ

お問い合わせ

いつも当レポートをご愛顧頂きありがとうございます。今回は、複数の収益不動産を共有でお持ちのご夫婦より、節税対策のご相談から法人成りを活用した事例をご紹介いたします。

節税対策

ご相談及び実行については2年前になります。

消費税10%への増税も見据えて、移転前の現状より所得分散を図り、新設法人へ物件移転を提案させていただきました。

*移転前(H30年申告より)

ご夫婦ともに個人 実行税率(所得・事業・住民) 45% (1)

消費税について、ご夫婦ともに課税事業者であり、簡易課税の申告により年間150万×2人

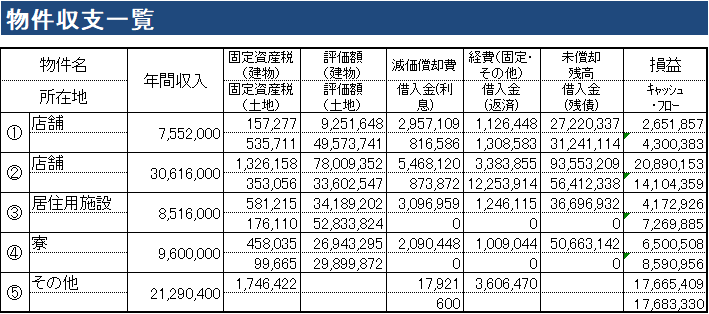

*資産の物件収支合計一覧(収益物件を全て50%ずつ、ご夫婦で所有)

上記、一覧表より新設法人へ②店舗を移転

*移転後

ご夫婦個人及び新設法人合算 実行税率(所得・事業・住民) 35%(2)

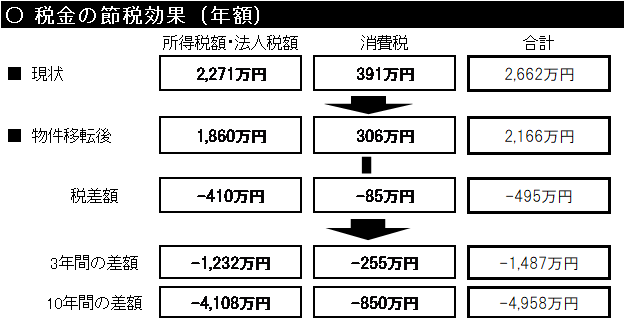

(1)と(2)の税差額 年間約400万

消費税について、②の店舗(課税)収入ガ個人課税売上より減少することにより2年後以降、免税業者となり、消費税として節税効果が年間85万となりました。

移転実行にあたり

*資金の移動、コスト◆固定資産評価額 7,800万

◆残簿価 約9,350万

◆鑑定価格 8,500万(税込)

◆売買価格 8,500万

◆個人移転物件借入金残 5,600万(違約金なし)

◆設立・移転費用 約500万

◆個人消費税(売却分) 約500万

法人の借入については同族間として個人借入からの借り替えのスタンスとして借入金額及び返済期間を考慮した金消契約となり、売却額と借入金の精算金の差額については未払金として売買契約

*個人について鑑定評価の価格での売買をすることで残簿価より低い売却価格となり譲渡所得税申告はなし

*相続が発生した場合、鑑定売買価格と簿価との差額850万に対する相続税の節税効果あり

*新設法人として2年免税の効果 約560万

*役員報酬の受給により給与所得控除の効果あり

◎ 結果 R2年現状

移転より2年経過した現在、初期コストを回収し、税効果を得ています。お客様からは大変喜ばれ、満足いただいている結果となりました。

当事務所では、先生方の顧問先に対する法人化に伴うサポート業務及び鑑定評価業務も行っております。お電話のほか、FAX、Eメールでのご相談も受け付けておりますので、お気軽にご連絡ください。