048-228-2501

048-228-2501

お問い合わせ

お問い合わせ

いつも当レポートをご愛読いただきありがとうございます。 今回は2022年12月に発表された税制改正大網から、資産税の内容について触れてみたいと思います。

今回発表された資産税についての税制改正の内容に関して、少し複雑な内容もありますので今一度内容を確認してみます。尚、改正内容の全容は税制改正大綱で決まったと言えますが、必ず大綱の通りに改正されるとは限りませんのでご承知おきください。

暦年課税制度の生前贈与加算期間の延長

「暦年贈与」として生前贈与に用いられてきた贈与税の暦年課税制度ですが、これまでは贈与者の死亡前3年間に行われた贈与財産額は相続財産額に合算され、相続税の課税対象とされてきました。この対象期間が相続開始前7年間に改められ、また、相続開始前3年超~7年以内の期間において受けた贈与に関しては、当該財産の合計額から100万円の控除が認められることとなります。

本件改正の適用は、令和6年1月1日以降の暦年贈与が対象となります。このことから、高齢世代から若年世代へのより早い資産移転や相続人や受遺者でない人への贈与がより促されることとなりました。

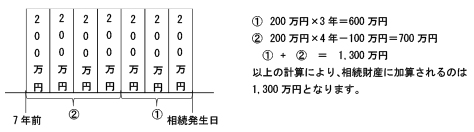

毎年200万円贈与をしていた場合

但し、令和6年以降に発生した、全ての相続に7年以内の暦年贈与の加算が適用されるわけではありません。あくまで、「令和6年1月1日以降に贈与された財産」が7年以内の加算の対象となるので、例えば、令和6年7月1日に相続が発生した場合、暦年贈与の加算の対象期間は令和3年7月1日~令和6年7月1日までの3年と変わりありません。令和9年7月1日に相続が発生した場合は、相続税への加算の対象となる暦年贈与の期間は令和6年1月1日から令和9年7月1日の3年半となります。

令和6年以降に行った暦年贈与が相続開始前3年超~7年以内の相続税への加算の対象となるのは、令和9年以降に発生した相続からになります。期間の延長により通帳で確認できない事態も想定されるため、今まで以上に契約書など記録をきちんと残すように注意が必要となります。

相続時精算課税制度

相続時精算課税制度を選択した場合、現行の特別控除2,500万円に加えて、新たに1年あたりの基礎控除額(110万円)が設けられました。この基礎控除の部分は持ち戻しが不要とされ、年間110万円以下の贈与の場合は申告が不要となります。また、現行の制度では相続が発生したときに、災害等により被害を受け、「相続時の時価」が著しく低下している資産についても、「贈与時の時価」のまま、相続財産に加算しなければなりませんでしたが、「災害によって被害を受けた部分に相当する額」を控除することができることとなりました。改正の適用は、令和6年1月1日以後に贈与により取得する財産に係る相続税・贈与税について適用されます。

改正点を踏まえると、基礎控除を超えて長期間贈与するのであれば、暦年課税による贈与にした方が有利といえますので、贈与できる資産が潤沢であり、贈与者が若い場合には、暦年課税にて贈与する方が節税効果があるということになります。また、贈与者が高齢化した場合に、相続時精算課税制度に切り替えて贈与することで、相続開始前7年以内の贈与であっても基礎控除分を持ち戻さなくてすみますので、時期を見計らって相続時精算課税制度を選択するという方法も考えられます。

暦年課税において持ち戻す財産は、相続または遺贈により財産を取得した人に対しての贈与財産であり、相続人であっても相続のときに財産を取得しないと明らかな人や、養子縁組をしていない孫、代襲相続人ではない孫のような人への贈与は持ち戻す必要がありません。持ち戻しがなければ暦年課税での贈与の方が有利となりますので、前記の方への相続時精算課税制度の適用は注意してください。

これまでは通常、暦年贈与で基礎控除110万円以内の贈与にて節税効果を狙うケースが多かったと思われます。その場合には、相続時精算課税制度を利用して暦年課税による持ち戻し7年を回避した方が有利になると予想されますが、相続時精算課税制度は一度選択すると二度と暦年課税に戻ることはできませんので今後税制が変わることもあり得ることを考慮しつつ、相続税のシミュレーションをした上で判断をすることが必要となります。

教育資金贈与、結婚・子育て資金の一括贈与、住宅資金贈与

教育資金贈与は令和5年3月31日までの期間が3年間延長されました。また、令和5年4月1日以降の契約で一定の場合には、受贈者の年齢が23歳未満であっても、使いきれなかった管理残額がある場合には相続財産に加算されます。さらに、契約終了時等の残額に贈与税が課される際には、特例税率でなく一般税率を使用することとなります。そして、結婚・子育て資金の一括贈与は令和5年3月31日から2年間延長されました。こちらについても贈与税の計算は一般税率を使用することとなる点、注意が必要になります。

当事務所では、現在進行中の案件に限らず、先生方が既に申告を済まされた案件についてのご相談も受け付けております。お電話のほか、FAXやEメールでのご相談を受け付けておりますので、お気軽にご連絡ください