048-228-2501

048-228-2501

お問い合わせ

お問い合わせ

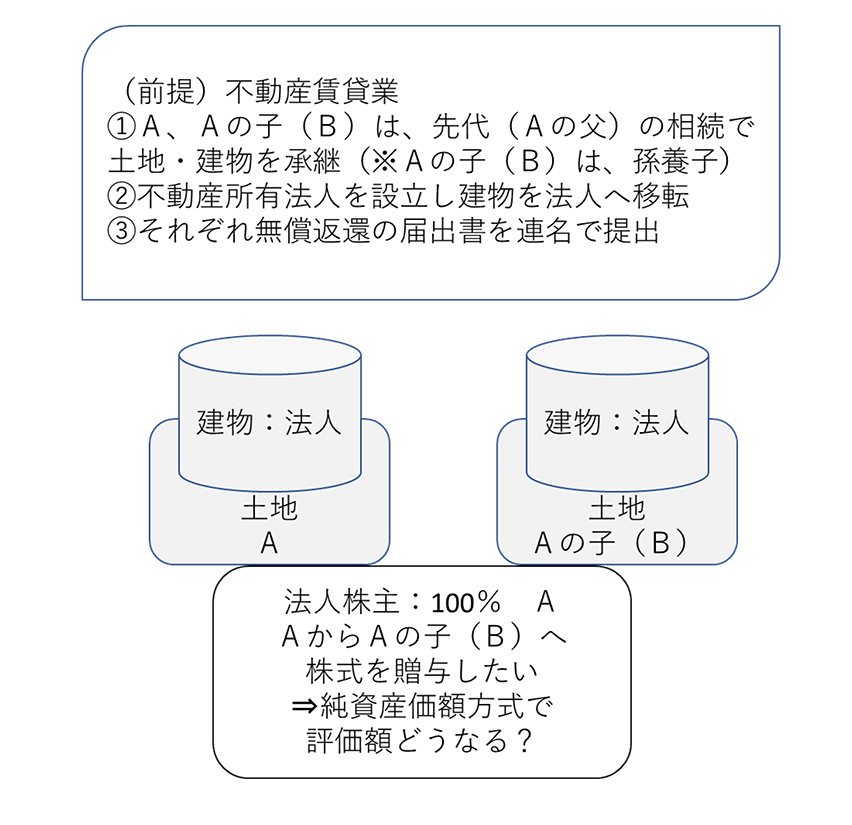

いつも当レポートをご愛読頂き、ありがとうございます。さて、今回は、不動産賃貸業を営むオーナー企業での株式の承継について、触れてみたいと思います。

代飛ばし承継

不動産賃貸業を営む顧問先様でよく見受けられる形です。いわゆる「代飛ばし」で財産を承継させ、かつ、法人成りを行ったケースです。

先代の相続時は孫養子であったBに、次はAの相続を考慮し、株式を贈与します。

この場合の同族法人の株式の純資産価額方式による評価額について、当該土地の部分はどのようになるでしょうか。

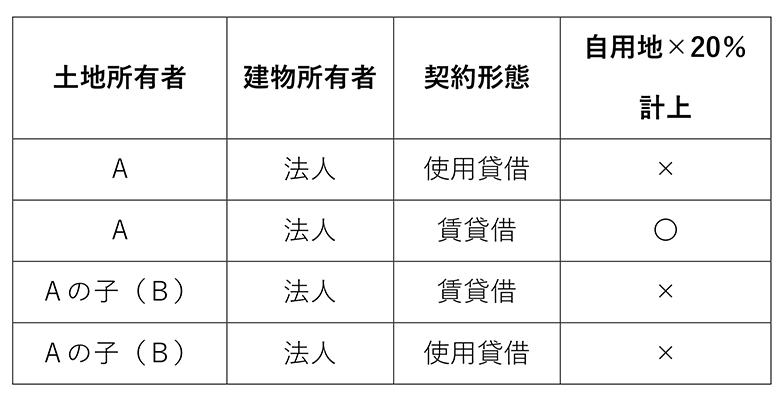

根拠「相当地代にかかる貸宅地通達」

裁決事例:裁決年月日平成15年6月30日

コード番号:F0-3-149

相当の地代を収受する、または、賃貸借契約で、かつ、「土地の無償返還に関する届出書」を提出している場合、この同族法人の株式の評価において、この土地の自用地価額の20%相当額を純資産価額に計上すると考えられています。

不動産オーナー様を顧問している場合には、このようなケースは多く見られるかもしれません。まもなく、確定申告時期に入りますが、株式の贈与を行うときには土地所有者に注意して株式の評価を行いましょう。