048-228-2501

048-228-2501

お問い合わせ

お問い合わせ

いつも当レポートをご愛読いただきありがとうございます。 さて、今回は被相続人の居住用財産の譲渡所得の特別控除(いわゆる空き家の譲渡所得の3,000万円特別控除)について適用における注意点の一部をご紹介します。

特例の概要

相続又は遺贈により被相続人居住用家屋(昭和56年5月31日以前建築等の要件を満たす家屋)及び被相続人居住用家屋の敷地等を取得した個人が一定の耐震リフォームを行った上でその家屋及び敷地等を譲渡した場合、又は家屋を取り壊し後その敷地等のみを譲渡した場合には居住用財産を譲渡したとみなして3,000万円控除の特例を適用できます。

家屋の取り壊し時期に注意

家屋を取り壊した後の敷地の譲渡に対して特別控除を受ける場合、取り壊しを行った時期の確認が必要となります。例えば、土地の売買契約書に土地の引き渡し後に家屋を取り壊す旨の記載があった場合など、敷地を譲渡した後に被相続人居住用家屋を取り壊した場合は、家屋を取り壊した後の敷地の譲渡に該当しないため本特例の適用はできません。

特例の概要

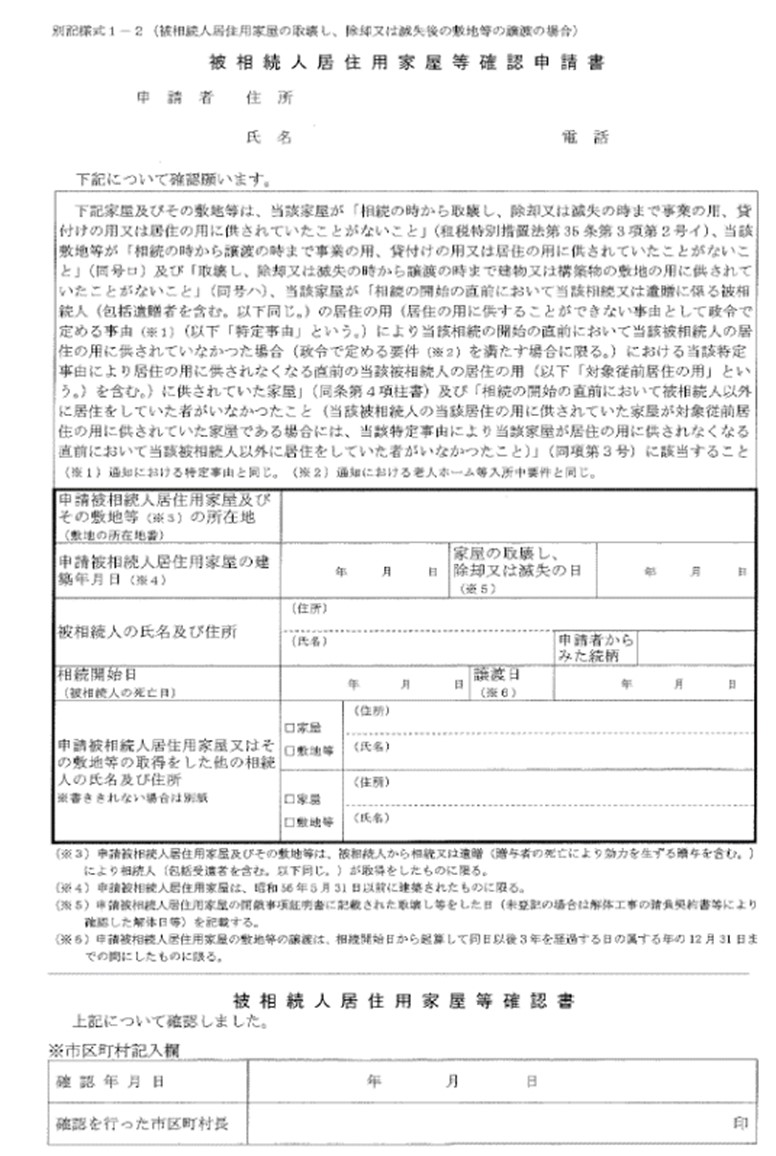

本特例の適用を受けるためには、“被相続人居住用家屋等確認申請書”を市区町村へ提出し市区町村長から確認書の交付を受けることが必要です。申請書には、当該家屋が相続発生から譲渡時の間空き家であることを証明するために、電気の使用中止などが確認できる書類を添付して提出します。

特例の適用要件を満たしていても必要書類を事前に揃えていないと確認書の交付は受けられませんので、早めに申請書の提出準備を行うことが重要になります。

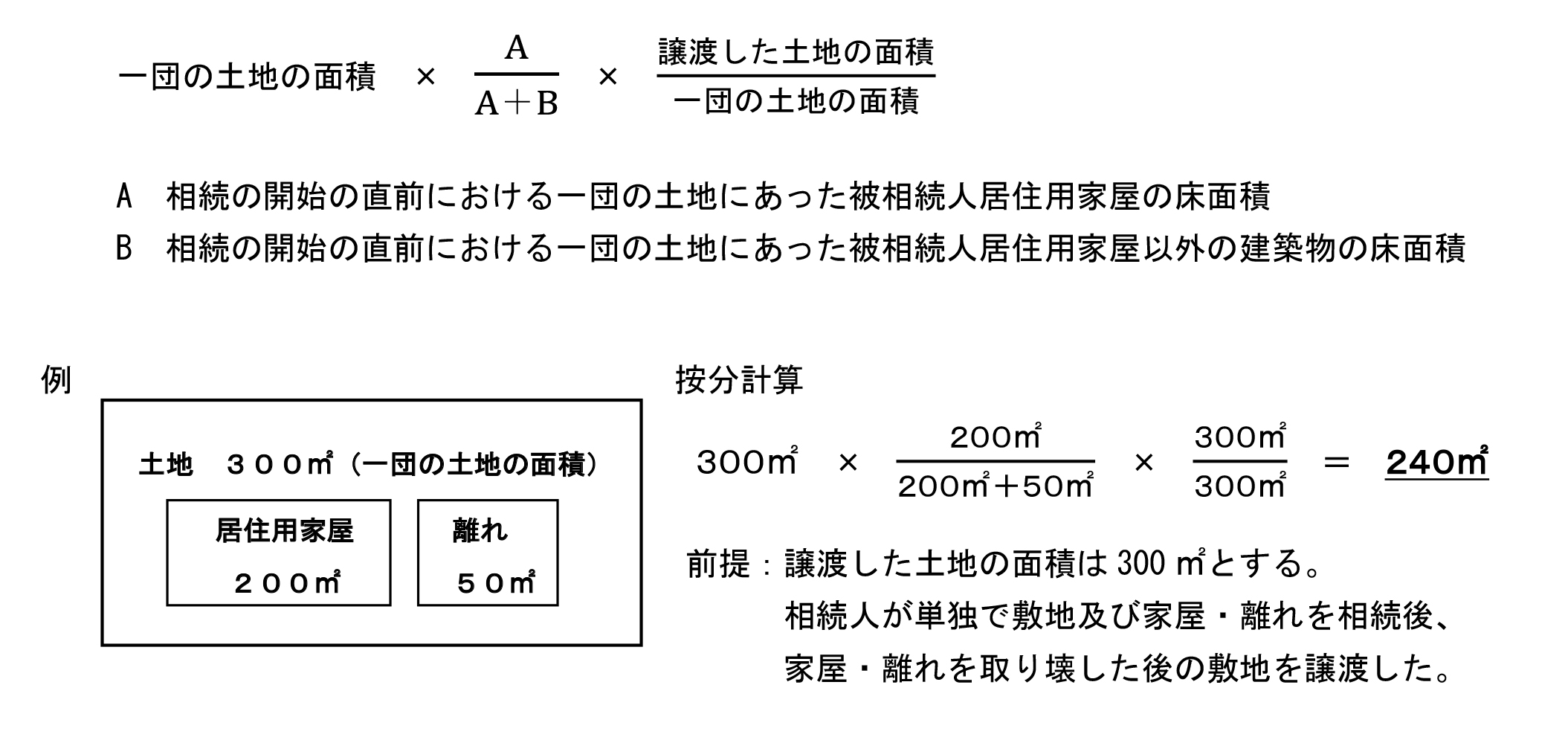

本特例の適用面積の算出について

本特例が適用される敷地は、被相続人居住用家屋の敷地として供されている敷地です。よって例えば敷地の上に離れ、車庫、倉庫など居住用家屋と一体として利用していた建物・設備がある場合は按分計算をおこない、居住用家屋にかかる敷地面積のみに本特例を適用します。

上記の例では全体の敷地面積のうち240㎡に本特例を適用することとなりましたが、離れの敷地にかかる面積(上記按分計算にて求めた面積に係る土地以外の面積(上記の例では60㎡))については相続財産に係る譲渡所得の課税の特例(取得費加算の特例)を受けることができます。

なお、空き家譲渡の特例と取得費加算の特例は選択適用となりますので同一敷地面積に対しては併用されないようご注意ください。

本レポートでは、一部抜粋して注意点をご紹介させていただきました。他にも本特例は細かく適用要件が定められておりますので、事前に適用可能か確認をすることが必要となります。

当事務所では、現在進行中の案件に限らず、先生方が既に申告を済まされた案件についてのご相談も受け付けております。お電話のほか、FAXやEメールでのご相談を受け付けておりますので、お気軽にご連絡ください。