048-228-2501

048-228-2501

お問い合わせ

お問い合わせ

いつも当レポートをご愛読いただきありがとうございます。今回は相続人が相続したアパートを相続税の納税資金に充てるため譲渡した場合の消費税の取り扱いをご紹介いたします。

令和2年10月1日以後行う居住用賃貸建物の取得については、原則として仕入税額控除制度の適用を受けられないこととなりましたが、事後にその用途を転用した場合や譲渡した場合について使用状況等に応じて仕入控除税額を精緻に計算できるよう消費税法35条の2の調整措置が設けられました。今回のケースは令和4年度以降譲渡した場合に適用が想定される調整計算について取り上げてみました。

調整計算の概要

消費税法35条の2・2項では、居住用賃貸建物の全部又は一部を調整期間※1に他の者に譲渡した場合には次の算式で計算した消費税額を譲渡した日の属する課税期間の仕入控除税額に加算をすることとなりました。また、被相続人(課税事業者である場合のみ)が取得した居住用賃貸建物を相続した相続人(課税事業者である場合のみ)が譲渡した場合も適用を受けることが可能です。

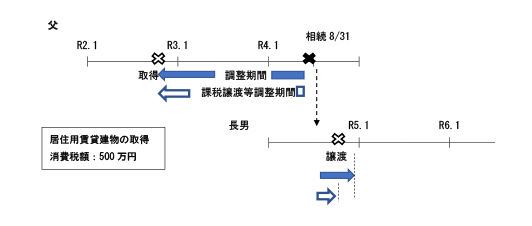

※1 調整期間とは、居住用賃貸建物の仕入れ等の日から第三年度の課税期間 ※2の末日までの間をいいます。

※2 第三年度の課税期間とは、居住用賃貸建物の仕入れ等の日の属する課税期間の初日以後3年を経過する日の属する課税期間をいいます。

※3 課税譲渡等調整期間とは、居住用賃貸建物の仕入れ等の日からその居住用賃貸建物を他の者に譲渡した日までの間をいいます。

※4 対価の額は税抜き金額で、この対価の額について値引等がある場合には、その金額を控除した残額で計算します。

事案内容

父(被相続人)が令和2年11月15日に5,000万円(税抜)でアパートを取得し、同日以後居住用として貸し付けていたが、令和4年8月31日に相続が発生し、長男(相続人)が当該アパートを相続し納税資金の確保のため第3者に対して令和4年12月に3,600万円(税抜)で売却した。なお、当該物件は被相続人の消費税の申告において仕入税額控除の対象外となっている。

父(被相続人):継続して課税事業者に該当、R2.11~R4.8居住用賃料330万円

長男(相続人):継続して課税事業者に該当、R4.9~R4.12居住用賃料70万円

R4課税標準額に対する消費税額2,000万円、R4仕入控除税額600万円

令和4年度の長男の消費税の仕入税額控除の取り扱いについて

長男は令和2年11月15日から令和4年12月31日までの調整期間中に居住用賃貸建物を譲渡しているため令和4年の消費税の申告にあたり下記のように消費税額の加算を行う。

課税標準額に対する消費税額2,000万円-(仕入控除税額600万円+加算する消費税額450万円※)=950万円

※ 500万円×3,600万円(=0+3,600万円)/4,000万円(=400万円+3,600万円)=450万円

最後に

一般的に不動産オーナー様の場合には取得後に短い期間で居住用賃貸建物を譲渡することはあまり考えられません。ただ、令和2年改正では居住用賃貸建物の取得について仕入税額控除制度の適用が受けられないという内容は多くの方がご存じの内容となりますが、調整計算の規定はご存じないという方も多くいらっしゃると思い適用漏れとならないよう紹介をさせて頂いた次第です。

当事務所では、現在進行中の案件に限らず、先生方が既に申告を済まされた案件についてのご相談も受け付けております。お電話のほか、FAXやEメールでのご相談を受け付けておりますので、お気軽にご連絡ください。