048-228-2501

048-228-2501

お問い合わせ

お問い合わせ

いつも当レポートをご愛読いただきありがとうございます。今回は「【マンションの相続税】評価方法の見直しとその影響を解説」について触れてみたいと思います。

そこで、今回の記事ではマンションの相続税評価の見直しの概要や、それに伴う影響についてまとめてみました。

マンションの相続税評価と見直しの背景

マンションを相続したときに生じる相続税は、相続税評価額を元に計算を行います。この相続税評価額とは、相続税や贈与税を計算する際に基準となるものです。これまでタワマンと呼ばれる高層マンションの場合、高層階ほど相続税評価が低く相続税が抑えられるため「タワマン節税」として注目されていました。

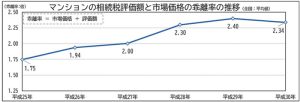

しかし一方で、平等な課税がされていないと、かねてより問題視されていたのも事実であり、国税庁も通達で以下のようなデータを公表しています。

出典:国税庁報道資料

そのような状況を踏まえ、今回の見直しに至ったといえるでしょう。

新たな評価方法の対象となる不動産について

先にも述べたように、市場価格に比べるとマンションの評価額は非常に低い傾向にありました。

それを是正するために令和6年1月1日以降の相続、遺贈または贈与から評価方法の見直しが行われています。見直しの対象となるのは、タワーマンションに限らず区分所有不動産(分譲マンション)などの居住用に供する専有部分がある不動産です。

ただし、2階建ての集合住宅や二世帯住宅、事業用のテナント物件のような区分所有ではない1棟所有マンションは見直しの対象外となります。

【見直し対象外となる不動産例】

・区分所有登記されていない1棟売り居住用マンション

・区分所有登記されている3階建て以下の親族専用居住用マンション

・事業用テナント物件(フロア売り賃貸事務所ビル・区分所有物件を含む)

・低層の集合住宅(地階を除く階数が2以下)

・課税時期において区分建物の登記がされていないもの

・区分所有登記されている3階建て以下の親族専用居住用マンション

・事業用テナント物件(フロア売り賃貸事務所ビル・区分所有物件を含む)

・低層の集合住宅(地階を除く階数が2以下)

・課税時期において区分建物の登記がされていないもの

新しい評価・計算方法

新しい評価基準の土地と建物の評価方法は以下の通りです。| 土地 | 自用地の価額(現行の相続税評価額)×区分所有補正率 |

| 建物 | 自用家屋の価額(現行の相続税評価額)×区分所有補正率 |

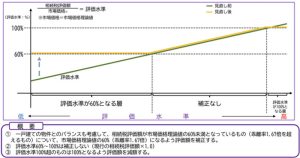

具体的には現行の相続税評価と市場価格の乖離要因(築年数や総回数、所在階など)を元に算出した、一定の補正率(区分所有補正率)を現行の相続税評価額に乗じて求めることになります。

なお、現行の相続税評価額が市場価格の何割になるのかを表す言葉を「評価水準」といい、下記の算式によって算出可能です。

評価乖離率=A+B+C+D+3.220

A:その一棟の区分所有建物の築年数×△0.033

B:その一棟の区分所有建物の総階数指×0.239(小数点第4位を切り捨て)

C:その一室の区分所有権等に係る専有部分の所在階×0.018

D:その一室の区分所有権等に係る敷地持分狭小度×△1.195(小数点以下第4位を切り上げ)

築年数が短し、総回数が高い、所有階が高い等の場合には乖離が大きくなるため、評価水準も低くなります。

また、マンション評価の計算式は3年ごとに実施される固定資産税評価の見直し時期にあわせ、適宜見直されることになっています。その法則に当てはめれば、2024年から2026年までは今回の計算式が適用されるものの、その後については状況によって見直しが入る可能性もゼロではありません。

まだ先の話とはなりますが、今後も動向を注視していく必要があるでしょう。

改正前後の違い

今回の評価方法の見直しによって、以下のように変わることが想定されます。

出典:国税庁報道資料

改正によって過度な相続税対策に歯止めがかかり、いわゆる「タワマン節税」による恩恵は少なくなると考えられます。

とはいえ、節税効果が全くなくなるわけではなく、これまでどおり現金よりも不動産で相続した方が相続税は安く抑えられるでしょう。とはいえ、マンションの相続税をシミュレーションするのは非常に難しく、基本的には税理士をはじめとする専門家に相談することをおすすめします。

マンション評価の見直しによる影響と留意点

今回の改正の対象は、あくまでも区分所有登記がなされた居住用建物とその敷地利用権に限られます。

一般的に多くの一棟売り投資用賃貸住宅において区分所有登記はなされていないため、その点については従来通りの評価が維持されることになるでしょう。とはいえ、過去には判例で否認されたケース もあるので注意が必要です。

被相続人は亡くなる4年前に約13億8,000万円で2棟の居住用賃貸ビルを銀行借入金等で購入。

被相続人は財産評価基本通達に基づいて、合計約3億3,300万円の評価額であるとし、債務控除をして基礎控除後の相続税額はゼロとなりました。しかし、課税庁は本不動産の評価は不適切であるとして、2棟の賃貸ビルの評価を不動産鑑定士に依頼。

結果として鑑定評価額12億7,300万円、相続税額約2億4,000万円であるとして相続税が課されることになりました。最高裁判所調査官は、不動産の購入時期、購入原資、利用状況等の事情を総合的に考慮したうえで課税を認めたといえます。

※東京高裁令和2年6月24日判決

被相続人は財産評価基本通達に基づいて、合計約3億3,300万円の評価額であるとし、債務控除をして基礎控除後の相続税額はゼロとなりました。しかし、課税庁は本不動産の評価は不適切であるとして、2棟の賃貸ビルの評価を不動産鑑定士に依頼。

結果として鑑定評価額12億7,300万円、相続税額約2億4,000万円であるとして相続税が課されることになりました。最高裁判所調査官は、不動産の購入時期、購入原資、利用状況等の事情を総合的に考慮したうえで課税を認めたといえます。

また、マンションの評価変更によって相続税評価額や税負担が増えることが予想される場合、少しでも早く新しい評価方法による評価額を算出した上で、必要な対策を講じていくようにしましょう。

マンション評価方法の見直しによる影響について

今回の記事では令和6月1月1日に見直された、マンションの新しい評価方法についてお伝えしました。

マンションの相続税のシミュレーションは非常に複雑であるため、できれば相続税の計算を行う前に信頼のおける税理士へ相談することをおすすめします。

沖田不動産鑑定士・税理士・行政司法書士事務所では、現在進行中の案件に限らず、既に申告を済まされた案件についてのご相談も受け付けております。

お電話のほか、FAXやメールでのご相談を受け付けておりますので、お気軽にご連絡ください。

沖田不動産鑑定士・税理士・行政書士事務所について詳しく知りたい方はこちら