048-228-2501

048-228-2501

お問い合わせ

お問い合わせ

いつも当レポートを御愛読いただき、ありがとうございます。今回のレポートは、新設された財産評価基本通達20-6土砂災害特別警戒区域内の宅地の評価についてご紹介と、令和元年台風19号により被害を受けた財産の相続税及び贈与税の評価方法等のご紹介です。

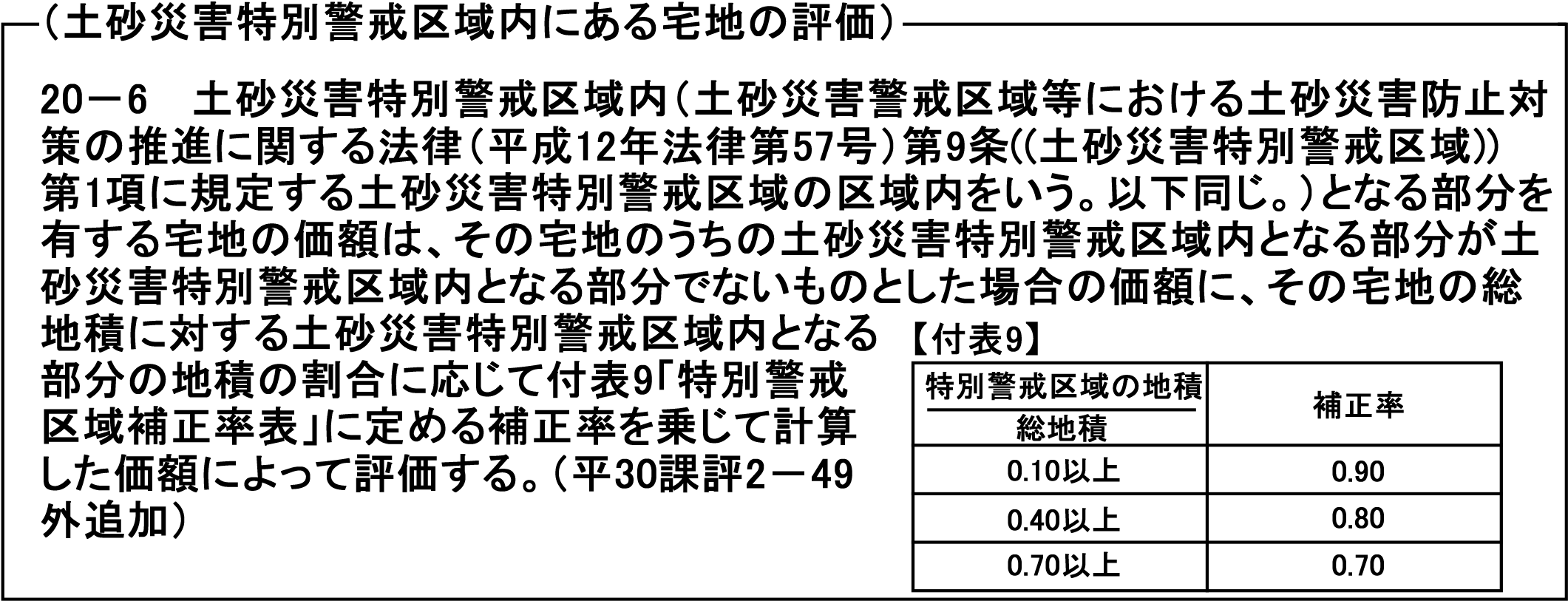

既にご存知の先生方も多いとは思いますが、平成30年12月に財産評価基本通達が一部改正され、土砂災害特別警戒区域内の宅地の評価が新設されています。

評価方法の新設について

上記の評価方法が新設された理由としては、近年発生している災害等により特別警戒区域の指定件数が増加しており、また、土砂災害防止法第4条に基づく特別警戒区域の指定に関する基礎調査の影響で、今後も更に指定件数が増加することが想定されるという背景がある為です。ここで注意したいのが、この補正率を適用できるのは、土砂災害「特別」警戒区域に指定されている宅地であり、土砂災害警戒区域の宅地は除かれるという点です。

これらの区域を指定している土砂災害防止法を確認すると、土砂災害警戒区域は「イエローゾーン」、土砂災害特別区域は「レッドゾーン」と呼ばれており、イエローゾーンは危険の周知、警戒避難体制の整備をする地域であり、建物の建築に関する規制まではありません。一方で、レッドゾーンは、開発行為や建築物に対しても制限がかかる区域となっており、一般的な宅地と同様の利用はできない区域となっています。

以上の事から、通常の宅地としての利用に制限がある事から「土砂災害特別警戒区域」(以下「特別警戒区域」とします)のみが減価の対象となったようです。

この補正率が適用できる土地はそこまで多くはないと思いますが、評価対象地にがけ地が含まれていたり、評価対象地のすぐ裏に急傾斜のがけや山林が存在するような土地は特別警戒区域に指定されている可能性がありますので、注意する必要があります。

尚、倍率地域に存する特別警戒区域の宅地に関しては、そもそも固定資産税評価額が特別警戒区域の影響を適正に反映させることになっている為、当該補正率の適用は不可能となっておりますのでこちらも注意してください。

また、適用時期は平成31年1月1日以後に相続、遺贈又は贈与により取得した財産の評価に適用することとなっております。

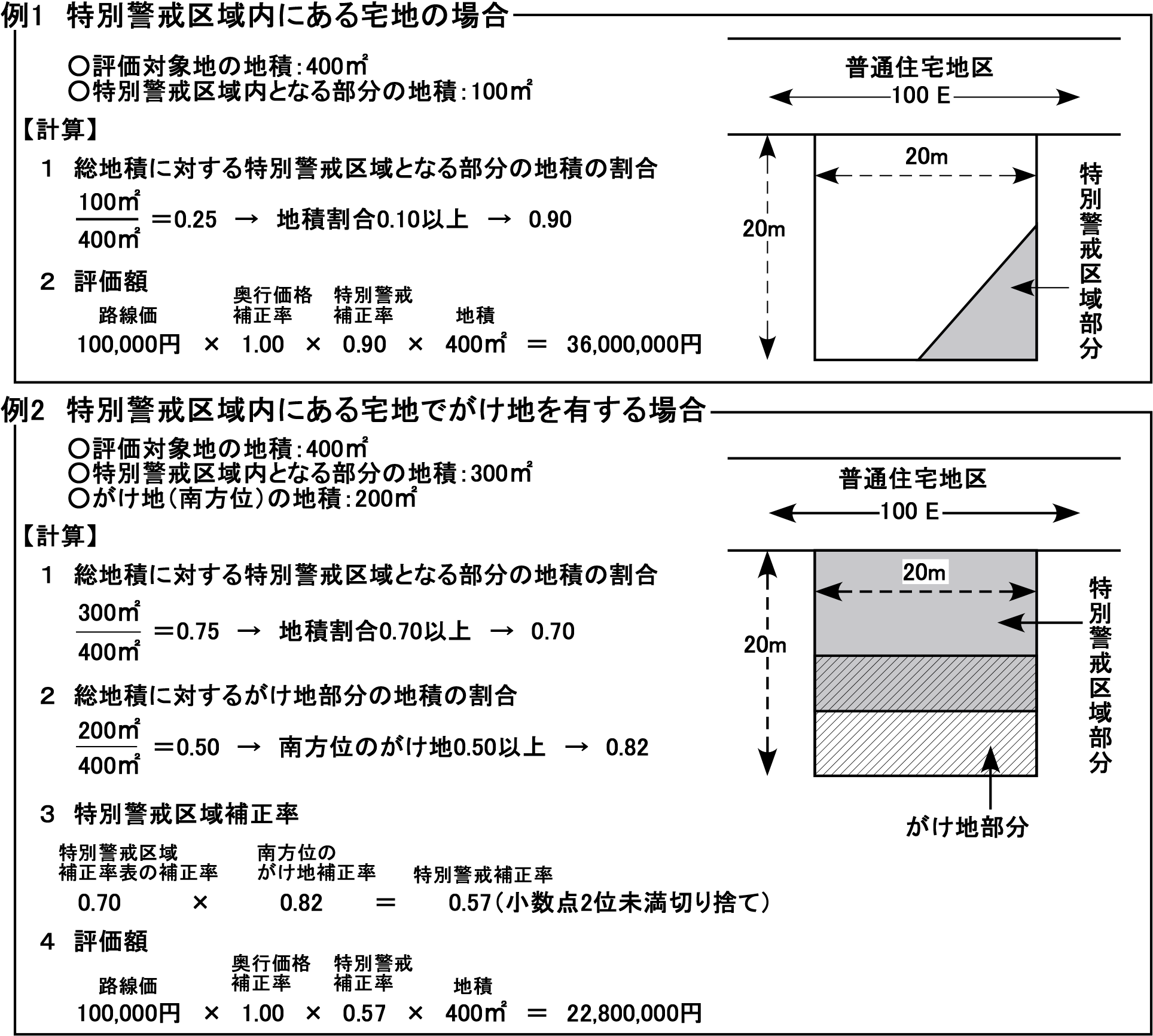

評価方法の流れ

実際の評価の流れは以下の通りとなります。

特別警戒区域の減価は、評価対象地の10%以上の地積が区域に指定されていれば必ず減価できるものになりますので、現地や役所での調査の重要度が更に増すことになります。当事務所でも土地評価の際には必ず現地確認と役所調査を行っており、調査漏れによるミスを無くすよう努めております。もし先生方の中にも土地評価に不安を抱えている方がおりましたら、ご相談や土地評価の代行も承っておりますので、お気軽にご相談ください。

また、令和元年台風19号により被害を受けた財産を相続及び贈与した場合には、評価の特例と申告期限の延長があると発表されており、3・4ページがその資料になります。適用できる地域がかなり広いので、必ずチェックするようにしましょう。