048-228-2501

048-228-2501

お問い合わせ

お問い合わせ

いつも当レポートをご愛読いただきありがとうございます。今回は生前贈与について、注意点等の一部を紹介していきたいと思います。

<1> 平成15年1月1日以後の贈与

相続時精算課税が平成15年1月1日以後の贈与より適用出来るようなりました。この特別控除枠は2,500万円になりますので、相続が発生した際は贈与財産が相続財産に加算され、課税価格が2,500万円までであれば贈与税は発生していないと推察されますが、ここで注意点がございます。

贈与財産に加算される金額の把握は、開示請求により可能ですが、当時納めている贈与税の額は把握出来ません。

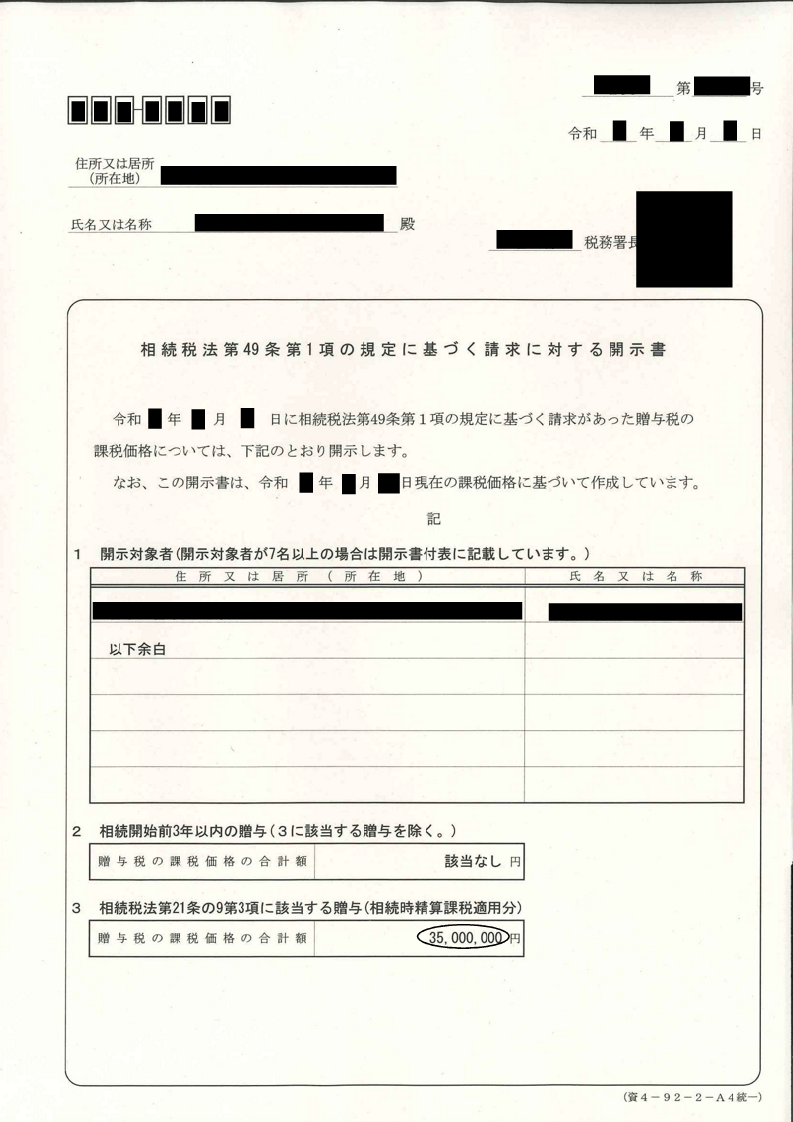

そこで、資料-1

のように開示請求した時に課税価格が3,500万円と記載されている場合、1,000万円は控除枠を超えているため、20%は贈与税を当時納めているものとして贈与税額控除を適用する事が出来るのでしょうか。

住宅取得等資金贈与の特例については、現行では非課税になっておりますが、平成15年1月1日から平成19年12月31日までの贈与については、特別控除枠を1,000万円上乗せする特例がございました。その為、開示請求した結果、課税価格が3,500万円であっても贈与税がかかっていないケースもございます。

住宅資金贈与が疑われるような過去の贈与の場合は税理士の職権で当時の贈与税申告書の開示を求めて確認する事をお勧めします。

<2> 収益物件の贈与

収益物件を複数所有するオーナーは、毎年の所得税の負担も高額になります。所得対策としてよく用いられるのが収益物件を同族法人へ売却する所得分散です。こちらの事例は前月発行のオフィスレポートに記載しておりますのでご参考ください。

今回取り上げたい内容は、期間が経過していて固定資産税の評価額が低く、借入も返済が終わっているような収益物件への対応です。後継者に収益物件を渡すご意思のある方等は、収益物件である建物を贈与する方法もございます。固定資産税評価額が低ければ贈与税の負担が少なく済み、コストを抑える事が出来ます。また、建物の贈与後に入居者の入れ替えが行われないまま贈与者に相続が発生した場合には、土地を評価する際に貸家建付地が使えるため有利となります。

ただし、注意点としては、敷金等の債務清算が必要になる事です。負担付贈与として時価課税されないよう気を付けるべき所になります。

<3> 住宅資金の贈与

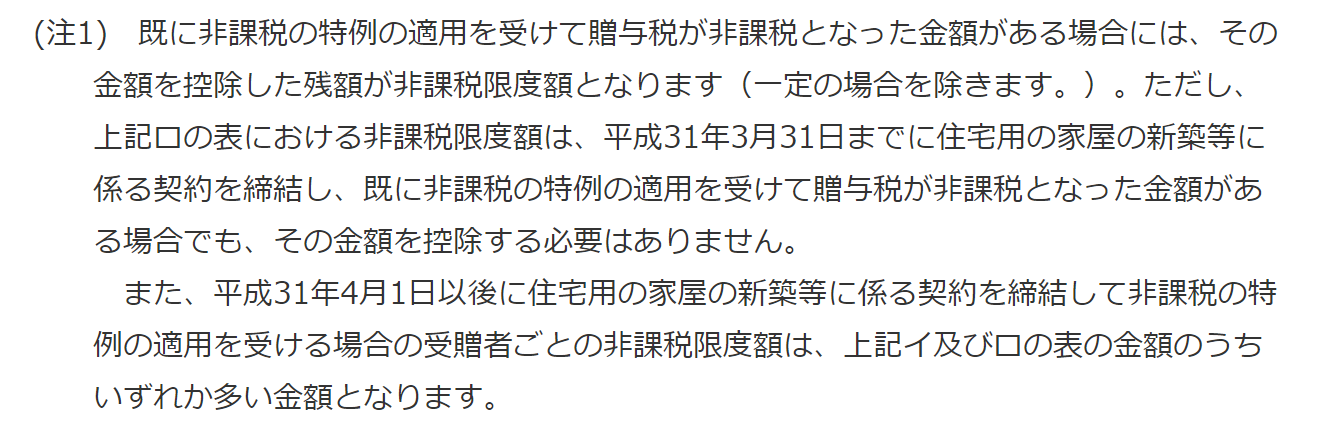

住宅取得等資金の非課税規定は限度額が決まっており、一度限度額まで利用した場合は再適用が出来なくなっています。ただし、2ページ目(資料-2)の下線箇所の通り、特別住宅資金非課税限度額(消費税10%の時の限度額)を計算する上で過去の限度額を控除しなくてもよい場合があります。過去に住宅取得等資金の非課税を利用している方であっても、改めて使用できるケースもございますのでご相談があった場合には確認する事をお勧めします。

資料-1

資料-2

資料-3

当事務所では、土地評価における考え方等や生前贈与に関するアドバイスも行っております。お電話のほか、FAX、Eメールでのご相談も受け付けておりますので、お気軽にご連絡ください。

当事務所では、土地評価における考え方等や生前贈与に関するアドバイスも行っております。お電話のほか、FAX、Eメールでのご相談も受け付けておりますので、お気軽にご連絡ください。