048-228-2501

048-228-2501

お問い合わせ

お問い合わせ

今年も早いもので、あと数日を残すのみとなりました。皆様本年も沖田オフィスレポートをご愛読いただき有難うございました。さて、本年最後のオフィスレポートは、vol.124でご説明した「固定資産の交換特例制度」の利用に当たって、一見すると交換の特例の適用要件を満たさないような土地であっても、不動産の鑑定評価を活用することにより、要件を満たすことが出来た事例をご紹介致します。

交換特例の適用要件

以下の土地A、土地Bの交換をしたいとのご相談をいただきました。

なお、交換特例の適用要件をおさらいすると以下の通りとなります。

(1) 交換により譲渡する資産及び取得する資産は、いずれも固定資産であること。

不動産業者などが販売のために所有している土地などの資産(棚卸資産)は、特例の対象になりません。

(2) 交換により譲渡する資産及び取得する資産は、いずれも土地と土地、建物と建物のように互いに同じ種類の資産であること。

この場合、借地権は土地の種類に含まれ、建物に附属する設備及び構築物は建物の種類に含まれます。

(3) 交換により譲渡する資産は、1年以上所有していたものであること。

(4) 交換により取得する資産は、交換の相手が1年以上所有していたものであり、かつ交換のために取得したものでないこと。

(5) 交換により取得する資産を、譲渡する資産の交換直前の用途と同じ用途に使用すること。

(6) 交換により譲渡する資産の時価と取得する資産の時価との差額が、これらの時価のうちいずれか高い方の価額の20%以内であること。

単純に、土地Aについて前面路線価に面積を乗じると58,500千円となり、土地Bについて前面路線価に面積を乗じると36,300千円となり、その差額は22,200千円(約38%)となります。

ただし、A土地(約300㎡)の最有効使用は戸建分譲素地(需要者は分譲業者)、B土地(約165㎡)の最有効使用は戸建住宅の敷地(需要者はエンドユーザー)であるものと推測されたため、差額は上記よりも小さくなるものと想定できましたが、それでも交換特例の適用要件(6)に引っ掛かり、最初は特例の適用は難しいかと思われました。

ところが、両土地の周辺地域における戸建住宅の取引事例を収集したところ、土地Aの周辺地域における取引事例の単価は、机上での予想通り、路線価の1.3倍程度であったのに対し、土地Bの周辺地域における取引事例の単価は、需要に比べて供給が圧倒的に少ないこと等の理由から、路線価の1.9倍程度で取引されていることが分かり、交換特例の適用要件を満たす可能性が高まりました。

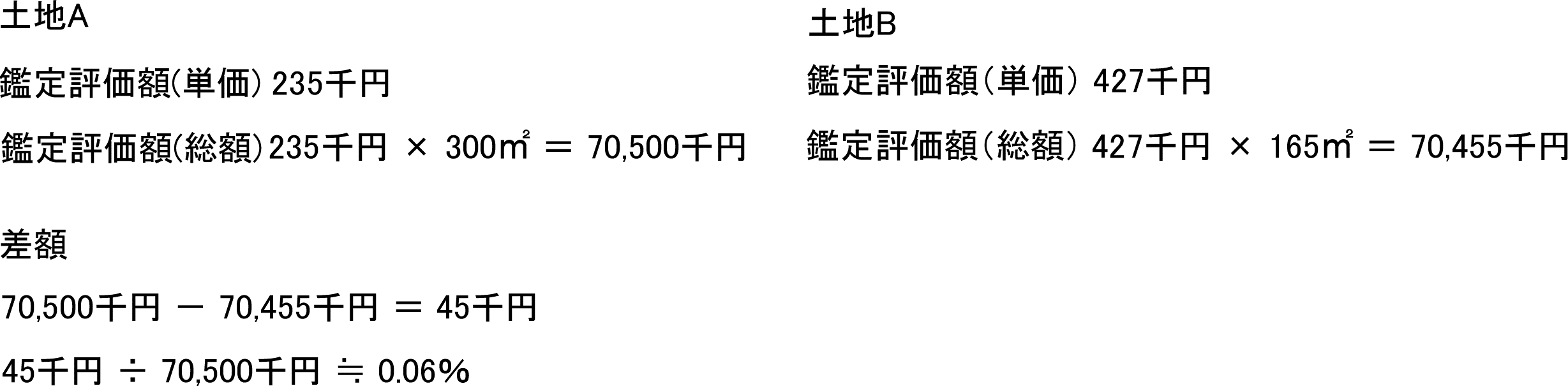

結果として、上記の通り、土地Aの鑑定評価額(単価)は235千円、土地Bの鑑定評価額(単価)は427千円となり、それぞれの面積を乗じると土地Aの鑑定評価額(総額)は70,500千円、土地Bの鑑定評価額(総額)は70,455千円となりました。その差額は45千円(0.06%)となり、交換特例の適用要件(6)を満たすこととなりました。

このように、一見すると土地の交換を行うに際して、路線価評価ベースだと交換特例の適用が難しいと思われるものであっても、不動産の鑑定評価を活用することにより、要件を満たすことが証明できる例もございます。

また、今回は、固定資産の交換特例にスポットを当ててお話させていただきましたが、例えば共有物の分割、相続税算定のための評価(路線価評価の適否、遺産分割など)、同族間・同族会社間の売買等における低額譲渡でないことの証明(土地、建物、借地権、底地)等においても、同様に不動産鑑定評価を活用することが有用となる場合があります。判断に迷われた際には、ぜひお気軽にご相談ください。